Публичные стратегии Alenka Capital январь 2026. ВТБ и непопулярный Селигдар помогли

Статистика по публичным стратегиям.

Изменений в составе портфелей пока немного, но их может быть больше в ближайшем будущем, что зависит от геополитики.

Про развилку уже писали ни раз.

Трамп нацеливает на март:

Exclusive: US aims for March peace deal in Ukraine, quick elections, sources say

Условно прорыв в переговорах = снижение ставок, затягивание конфликта = рецессия и угроза для рубля, и тогда портфели надо будет перестраивать.

Пока ждём новостей и сохраняем оптимистичный взгляд. Сроки ясны, если все начнет откладываться, будем перестраивать стратегию без иллюзий.

Также есть независимые от геополитики и ключевой ставки идеи- Селигдар, Эн+, Россети и т.д..

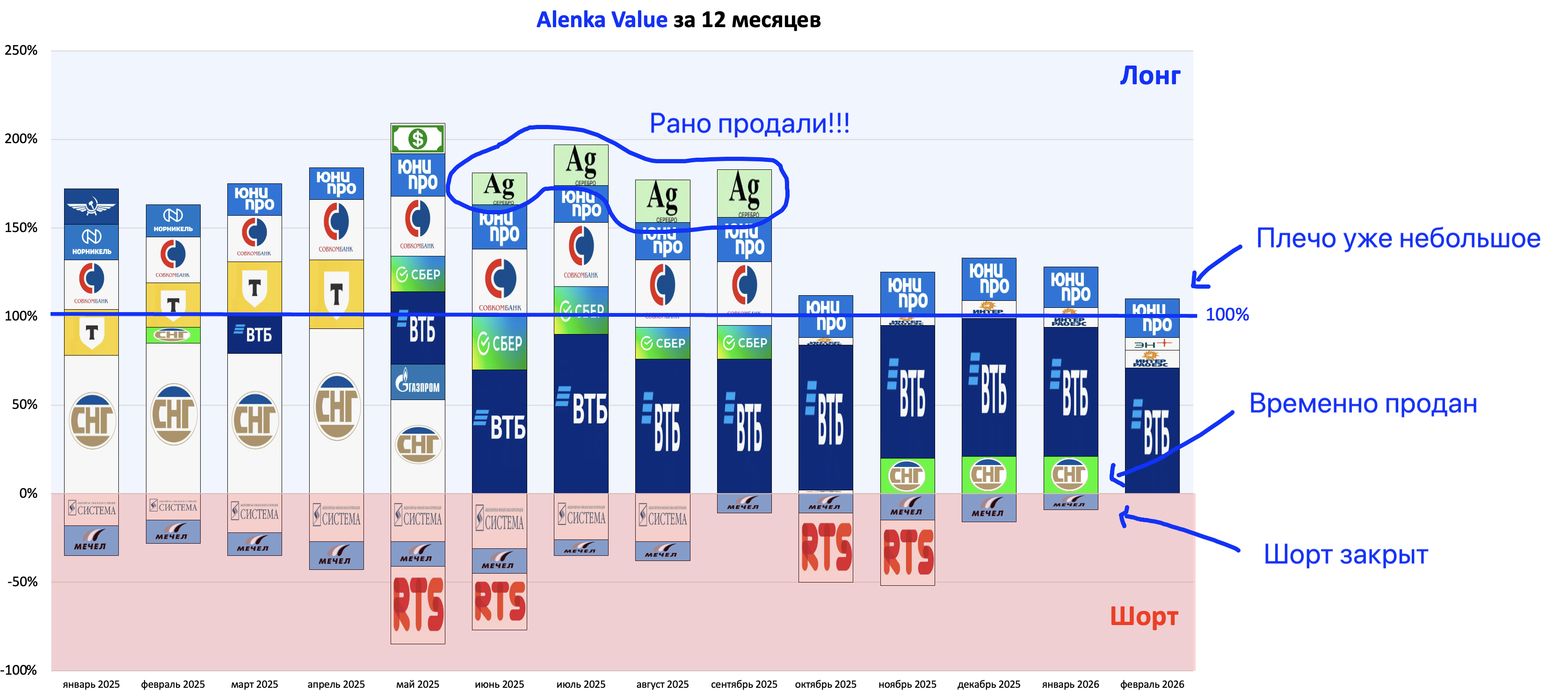

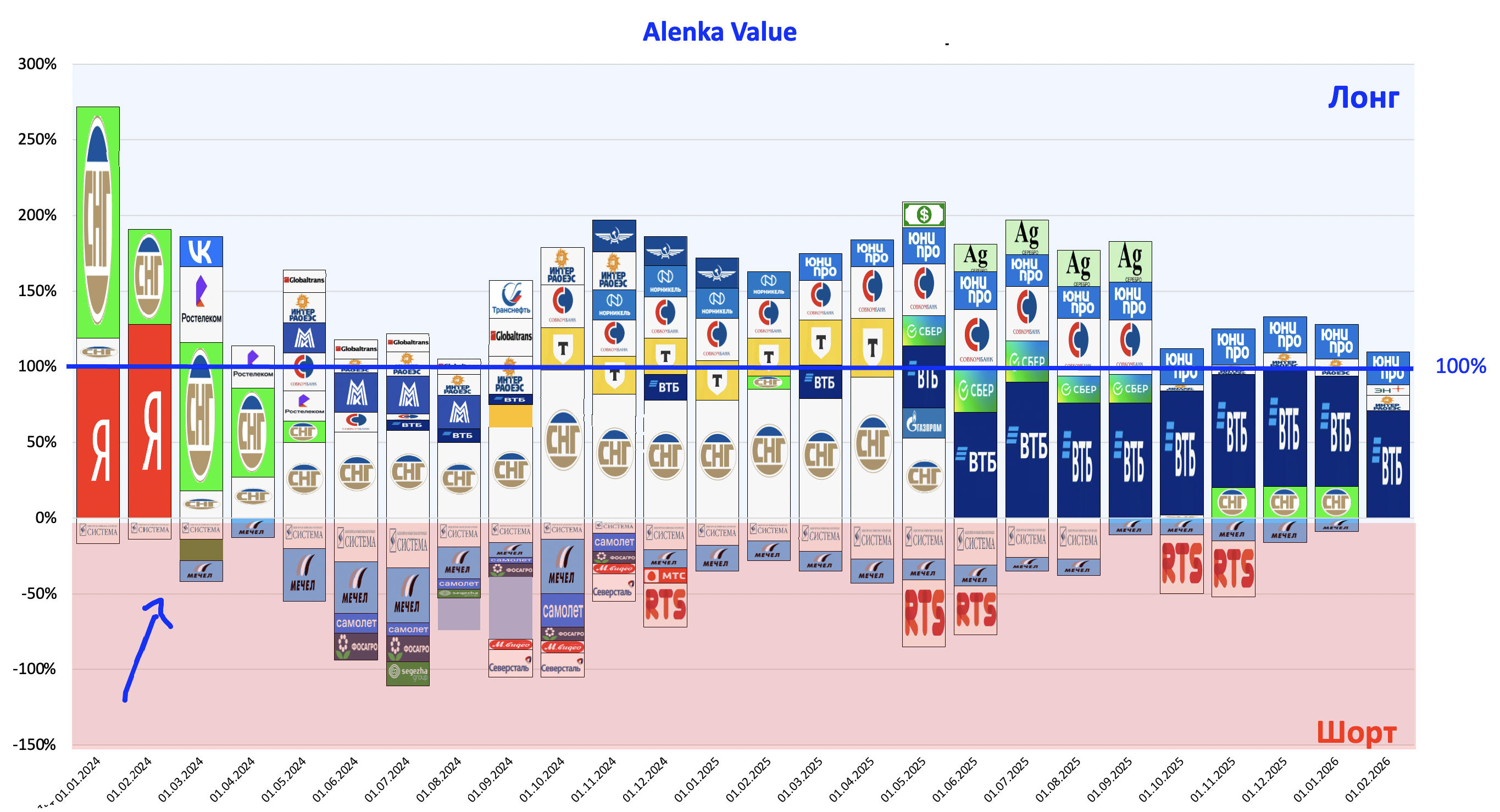

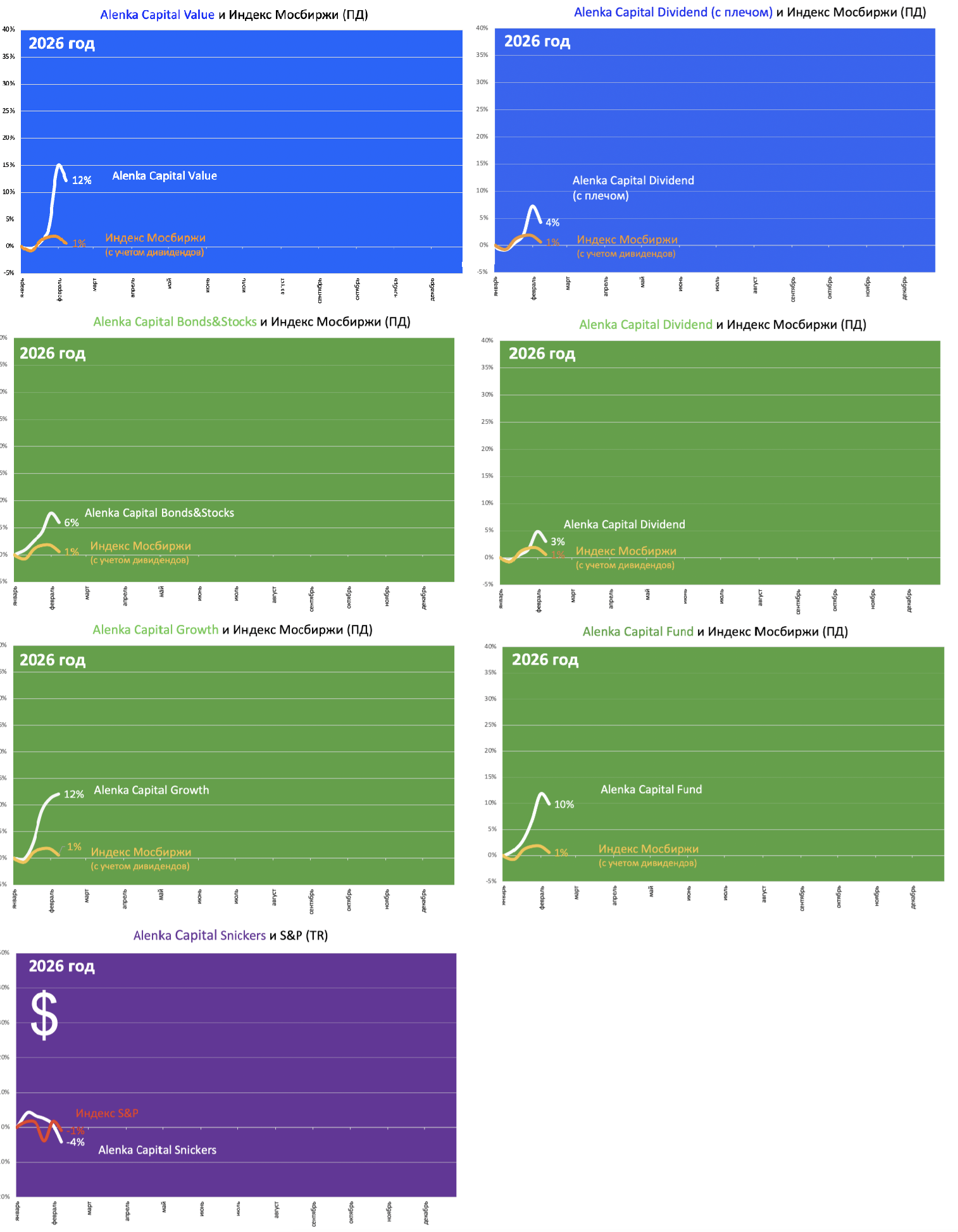

Alenka Value

Портфель постепенно трансформируется.

Движемся в сторону классических deep value-активов. Это будет достигнуто за счёт перераспределения большей части ВТБ в другие акции. Но не сразу.

Плечо сократили, как и хотели.

На серебре можно было озолотиться, идея там была и все знали о росте спроса и недостатке производства, но кто знал, что он превратиться в сильверкоин, продали на обновлении исторического пика, оказалось, что рано.

Мы вышли на новом пике, а то, что произошло это сенсация.

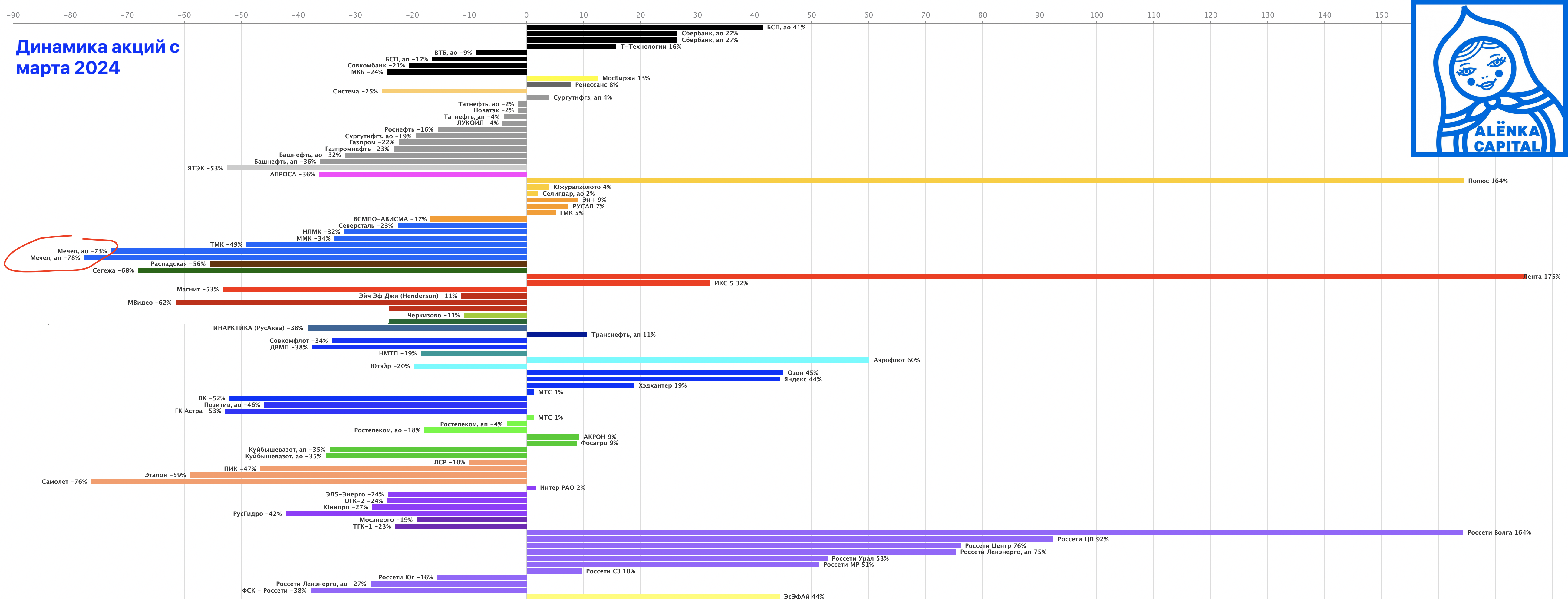

Закрыт шорт Мечела, который держали с марта 2024 года.

И не зря держали!

Банкротства в ближайшее время похоже удастся избежать.

В преддверии позитивных геополитических новостей (прогноз) шорт может быть абузой, да и акции упали.

Префы Сургутнефтегаза подросли хотя рубль окреп и впереди слабый отчёт за 2025.

Продажи валюты из ФНБ могут какое-то время подпитывать рубль.

Постоим временно в стороне и затем восстановим позицию.

Комментарий про небольшую позицию Эн+ груп.

Выгодный вход в цветные металлы и энергию, которые должны быть в тренде не только сегодня, но и в долгосрочной перспективе.

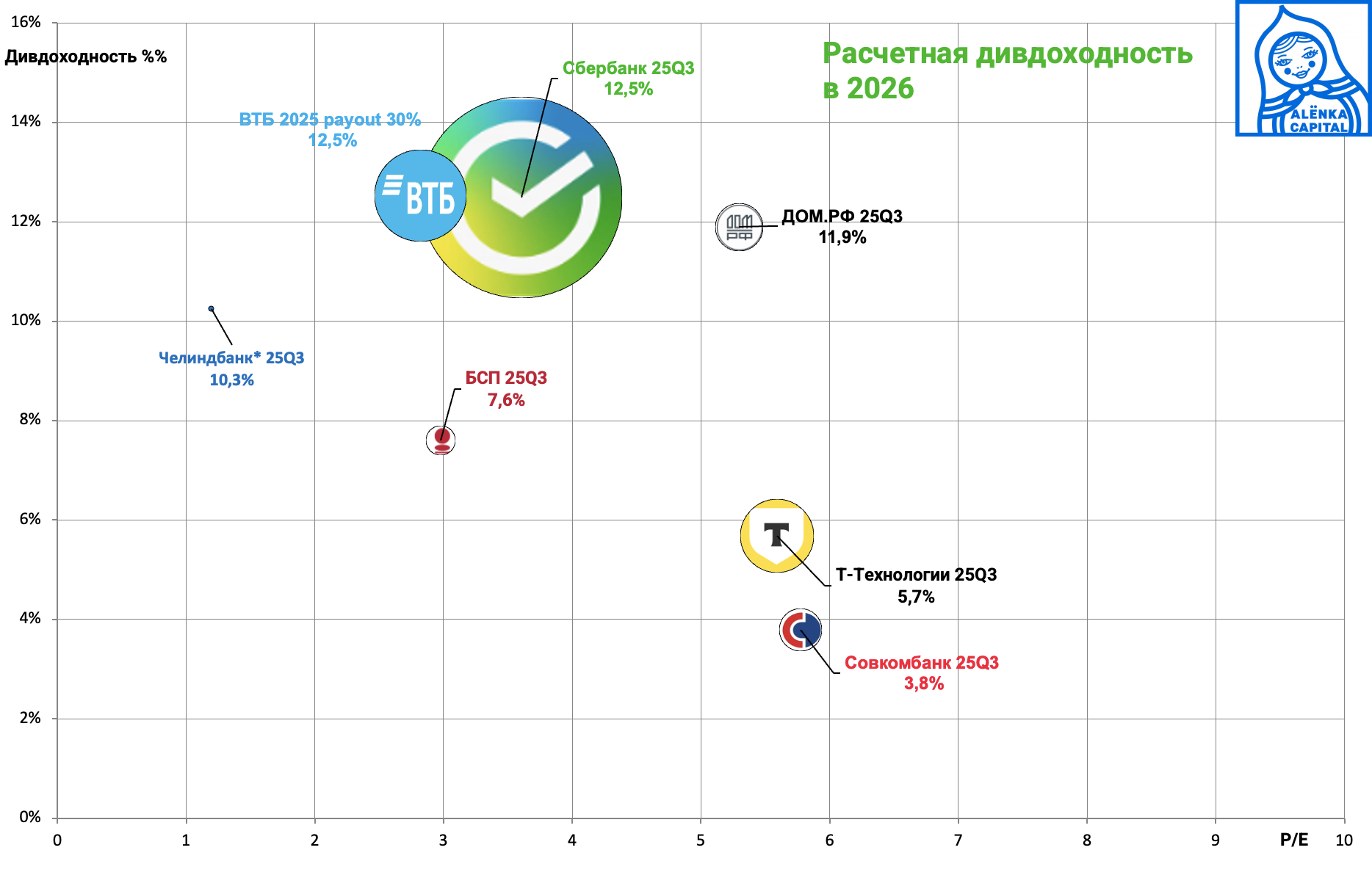

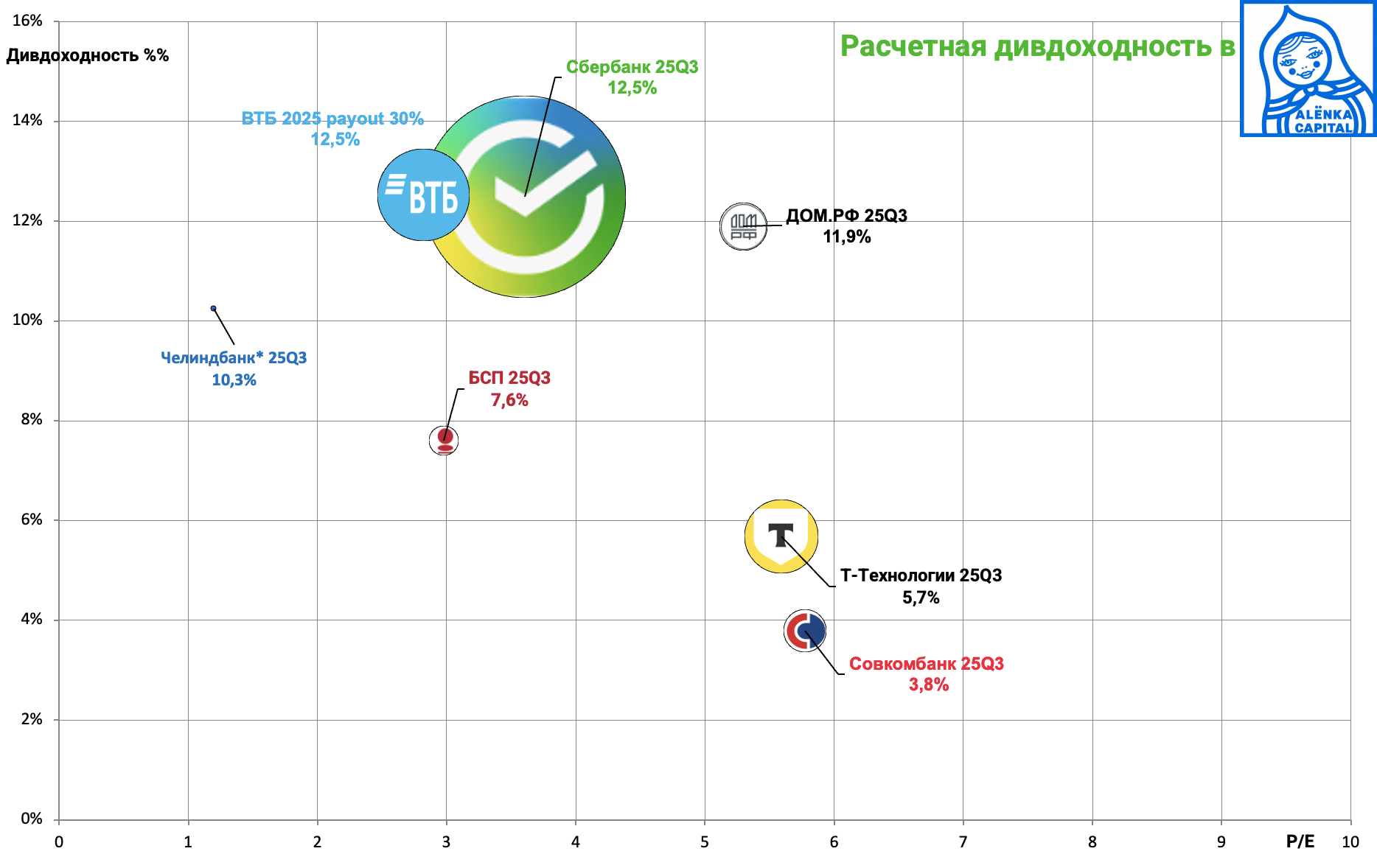

Состав Alenka Dividend без изменений в январе, но они возможны уже в феврале.

ДОМ.РФ в качестве кандидата на включение в портфель.

На автоследовании акции ДОМ.РФ не сразу добавились, сейчас уже можно.

{kind=link}

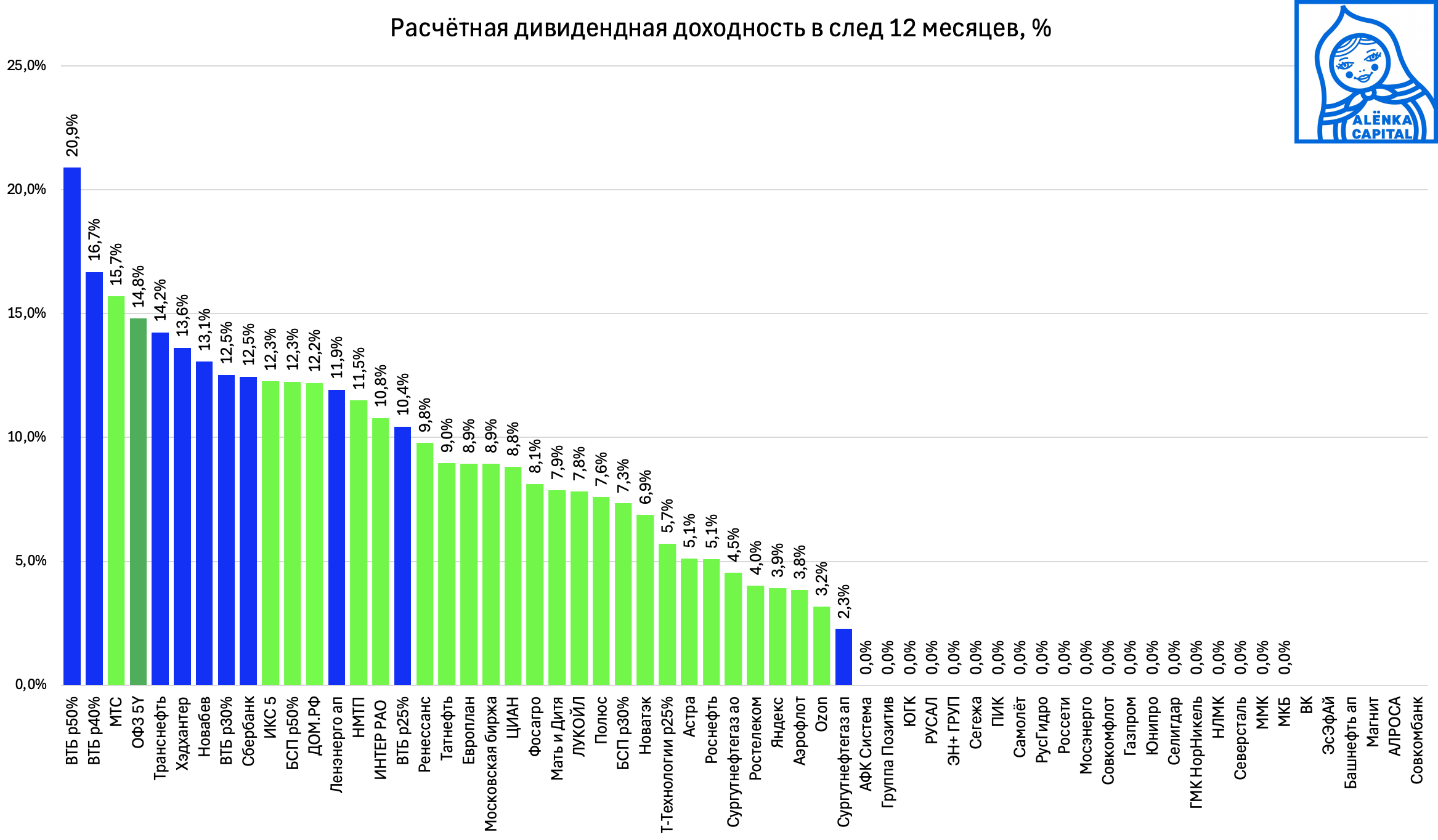

В моменте дивиденды большинства акций ниже доходности ОФЗ, но при мире и снижении ставок дивиденды увеличатся, в то время как купон облигаций фиксированный.

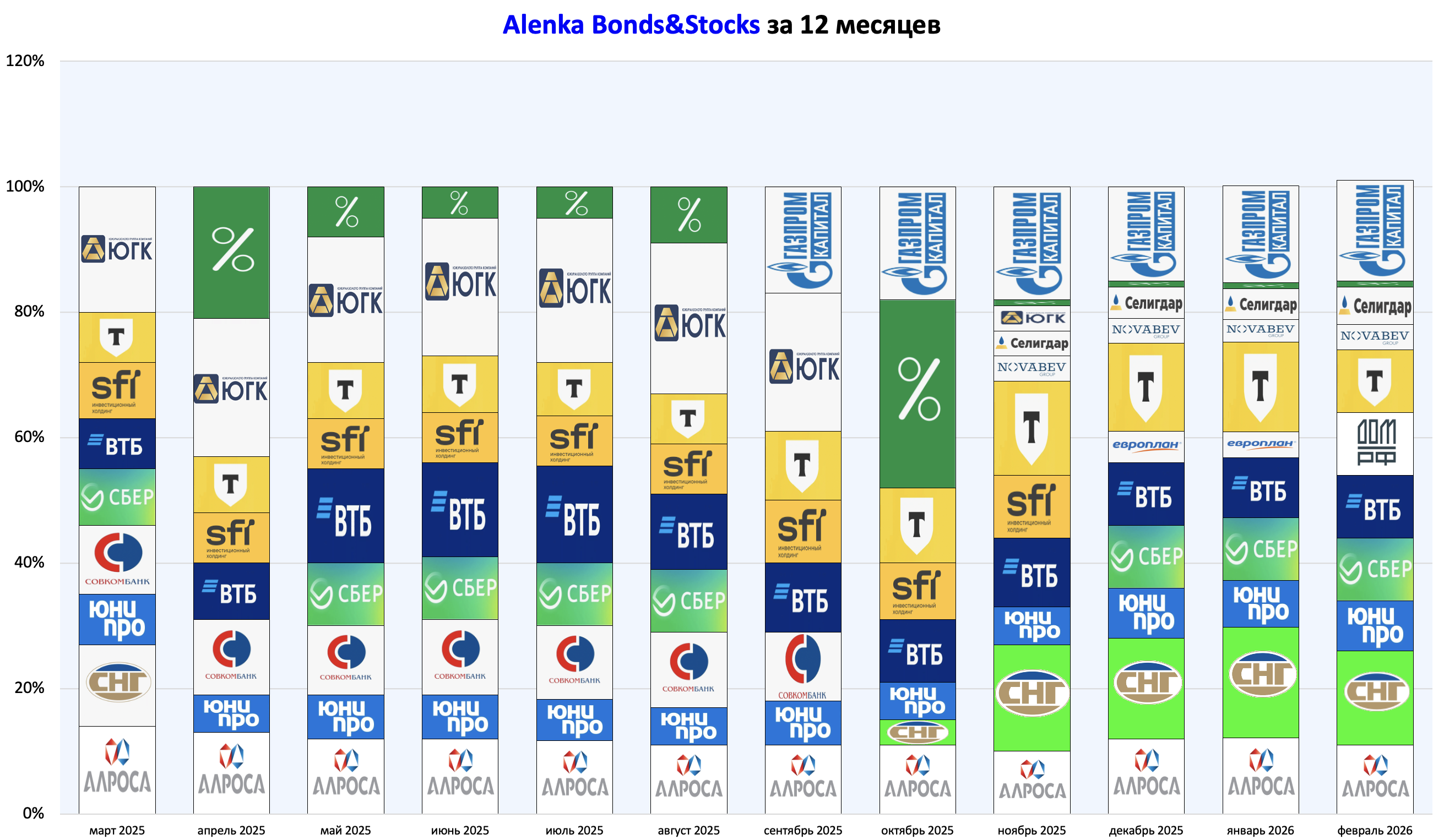

Alenka Bonds&Stocks

Появился ДОМ.РФ.

Для этого пришлось сократить долю префов Сургутнефтегаза и Т-Технологий, также ушёл Европлан.

Европлан продан после новостей об оферте.

Подождём марта и завершение 70-дневного срока действия оферты и потом посмотрим, что будет с ценой.

Откат напрашивается, если только кто-то не решит устроить шортсквиз. Условия для этого есть, free-float мал, а шортов может набиться много.

Из телеграм-канала Европлан.

В феврале Investor day.

Alenka Growth

Отличный портфель из дешёвых компаний роста.

Сомнения у нас только в Яндексе. Акции выросли, рост может затухать.

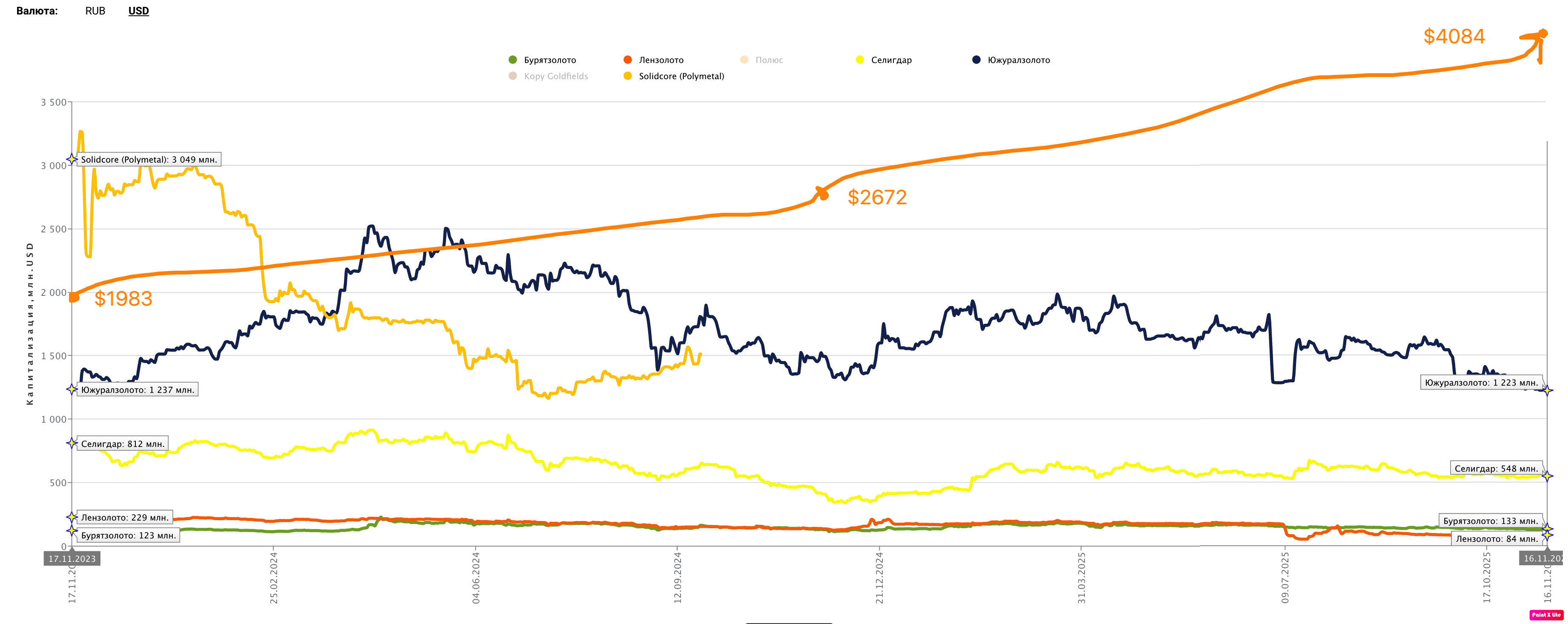

Пост про Селигдар

Alenka Fund.

Появились Россети и Новатэк, вместо Т-Технологий и префов Сургутнефтегаза.

Фокус на непопулярных, но перспективных акциях.

Пост про Россети.

Акций ДОМ.РФ как в ПИФе, не было, по причине описанной выше.

Итоги года по ПИФу в отдельной записи.

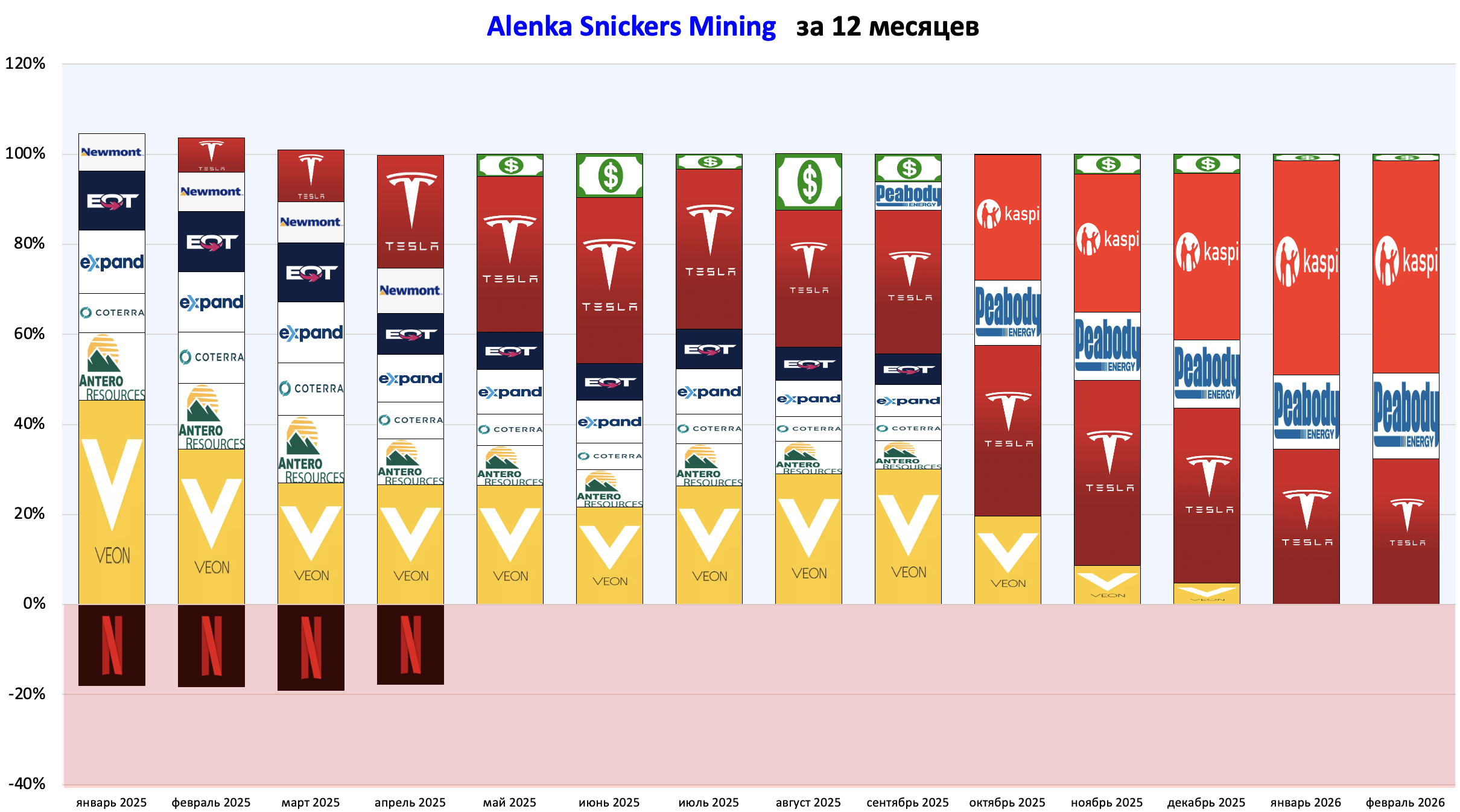

Alenka Snickers

Иностранные компании - это еще и хедж от ослабления рубля.

Peabody уже отчитался за 4-й квартал 2025

Целевой уровень достигнут, но нужен пересмотр

Итак, начало года неплохое, но главные события впереди.

ВТБ и Селигдар помогли в январе 2026.

Ждем в феврале-марте новостей по переговорному треку и далее принимаем решение по портфелям.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Плюс у меня уже есть набор бумаг вроде Полюса, НоваТЭКа, Эн Плюс, АЛРОСА, Сургутнефтегаза. Докупил бы символически.

Элвис расскажи про росагро, что изменилось?

Мы и по 100 покупали, то есть это не первый подход.

Поэтому вариант с покупкой того что при долгом конфликте вытянет, и выйграет от сильного девала. Лучше утверждать уже сейчас, и быть готовыми быстро перейти. Частично уже стоит давно.

Так давайте подберем общим консенсусом топ активов на этот случай

Я подключен к стратегии у меня с начала года 14.6%

Элвис, а какие бумаги планируете заменить в ОПИФе при условии продолжения СВО? Уйдете полностью в экспортеров?

Потихоньку покупаю на рынке с дисконтом в 5-6%, при росте дисконта должна наверно появится ИИ)